Con el Real Decreto Ley 18/2021 de 28 de septiembre se prorrogan las ayudas que se aprobaron por última vez en junio Real Decreto-ley 11/2021, de 27 de mayo, por lo que las condiciones son muy parecidas a las de entonces.

Para acceder a toda la información completa, puedes pinchar aquí y leer la página oficial del BOE, en Demosfera te resumimos lo más relevante, si tienes cualquier duda puedes contactar con nuestro equipo.

Las medidas referentes al colectivo autónomo se recogen en el Título II.

Artículo 8. Exención de cuotas

A partir del 1 de octubre de 2021, el colectivo autónomo con alta en el RETA y vinieran percibiendo el 30 de septiembre alguna de las prestaciones por cese de actividad previstas en los artículos 7 y 8 del Real Decreto-ley 11/2021, de 27 de mayo, tendrán derecho a una exención de sus cotizaciones a la Seguridad Social y formación profesional con las siguientes cuantías:

a) 90 por 100 de las cotizaciones correspondientes al mes de octubre.

b) 75 por 100 de las cotizaciones correspondientes al mes de noviembre.

c) 50 por 100 de las cotizaciones correspondientes al mes de diciembre.

d) 25 por 100 de las cotizaciones correspondientes al mes de enero de 2022.

Habrá que mantener el alta en el RETA hasta el 31 de enero de 2022.

Artículo 9. Prestación extraordinaria por cese de actividad

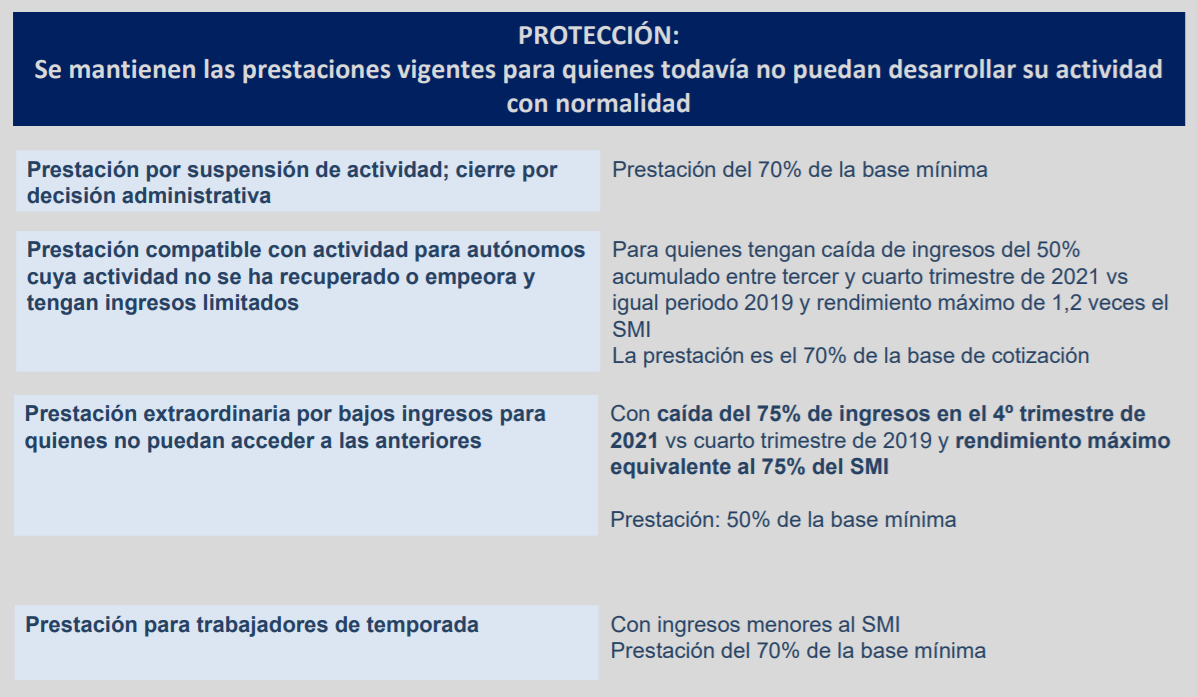

Está prevista para quienes tengan obligación de suspender la actividad por completo por Ley para contener la propagación del Covid.

Habrá exención de la obligación de cotizar y se cobrará la prestación por el 70% de la base reguladora. A día de hoy sólo se aplica para el ocio nocturno o en caso de algún rebrote.

Artículo 10. Prestación por cese de actividad compatible con el trabajo por cuenta propia.

A partir del 1 de octubre de 2021, los trabajadores autónomos que a 30 de septiembre de 2021 vinieran percibiendo la prestación por cese de actividad compatible con el trabajo por cuenta propia regulada en el artículo 7 del Real Decreto-ley 11/2021, podrán seguir percibiéndola siempre y cuando se cumplan los requisitos también en el III y IV Trimestre de 2021.

Los requisitos son muy similares a la prestación del trimestre anterior, se debe cumplir, principalmente:

Haber tenido durante el tercer y cuarto trimestre de 2021 una reducción de los ingresos computables fiscalmente de la actividad por cuenta propia de más del 50 por 100 de los habidos en el tercer y cuarto trimestre de 2019, así como no haber obtenido durante el tercer y cuarto trimestre de 2021 unos rendimientos netos computables fiscalmente superiores a 8.070 euros.

Para el cálculo de la reducción de ingresos se tendrá en cuenta el periodo en alta en el tercer y cuarto trimestre de 2019 y se comparará con el tercer y cuarto trimestre de 2021.

Este requisito se comprobará con los Modelos tributarios.

Artículo 11. Prestación extraordinaria de cese de actividad para quienes no puedan acceder a la anterior.

Quienes hayan estado percibiendo alguna prestación hasta el 30 de septiembre y en caso de no poder acceder a la prestación del artículo 10, se podrá acceder a esta prestación, cumpliendo, entre otros, los siguientes requisitos:

No tener rendimientos netos computables fiscalmente procedentes de la actividad por cuenta propia en el tercer y cuarto trimestre de 2021 superiores al 75 por 100 del salario mínimo interprofesional en dicho periodo. Acreditar en el cuarto trimestre del 2021 un total de ingresos computables fiscalmente de la actividad por cuenta propia inferior en un 75 por 100 a los habidos en el cuarto trimestre de 2019.

Para el cálculo de la reducción de ingresos se tendrá en cuenta el periodo en alta en el cuarto trimestre de 2019 y se comparará con la parte proporcional de los ingresos habidos en el cuarto trimestre de 2021 en la misma proporción.

La cuantía a percibir será de del 50% de la base reguladora.